| 比較項目 |

一般的な個人事業主 |

|

| 保険の種類 |

国民健康保険 |

社会保険(健康保険) |

| 保険料の負担割合 |

全額自己負担 |

会社と折半 |

| 医療費負担 |

3割負担 |

3割負担 |

| 出産手当・傷病手当 |

なし |

あり |

| 保険料の算出 |

世帯人数により増額 |

扶養人数による増額なし |

| 年金保険 |

国民年金 |

国民年金+厚生年金 |

1

1 タクシー業界の強い味方

目白自動車が代替えの売買も会員には最大限サービスをいたします!

2 提携行政書士と連携し、過失割合に拘らず

事故や違反の際に最大限の減額も可能!

【内村特殊法務事務所

https://seiki-office.jp】

Q1 社会保険の内容に違いはありますか?

A1

Q1 社会保険の内容に違いはありますか?

A1 「個人の社会保険」に入会で、社会保険制度の範囲内で適切に社会保険に加入することができます。

Q2 業種・職種に制限はありますか?

A2 業種・職種に制限はなく、個人タクシー事業者、配送業ドライバーの方にもご好評頂いています。

Q3 年齢制限はありますか?

A3 70歳以上の方もご契約が可能です。 (※ご加入には条件がございます。お気軽にお問い合わせください。)

Q4 会社員になるのですか?

A4 「なりません。」一般社団法人の理事として毎月簡単な役員としての業務がございます。

Q5 国保と社保の違いは?

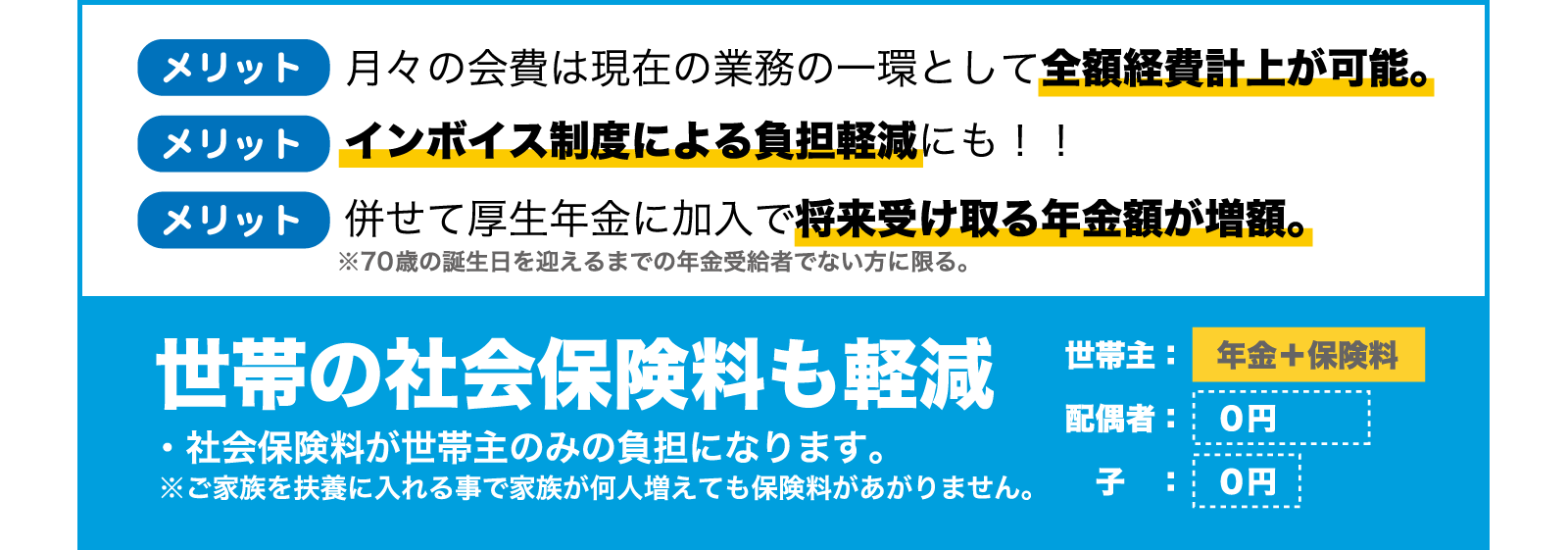

A5 国保も社保も医療機関での負担金額に違いはありませんが国保は世帯員全員に対し保険料がかかるのに対し社保は扶養条件に合致していれば何名いらしても被保険者1名分の保険料で済みます。また保険料率自体も社保より国保の方が割高ですので個人事業主の方が社保へ切り替えるにあたり大きなメリットの一つと言えます

Q6 国民年金と厚生年金で将来貰える額は変わりますか?

A6 標準報酬月額の兼ね合いで微増ですが厚生年金の方が支給額は高くなります。

どこかで年金は2階建て構造になっているという話を耳にした事は多いかと思います。

国民年金は基礎年金といわれるいわば1階部分。厚生年金は報酬比例部分の2階部分と考えるとわかりやすいでしょうか。このうち個人事業主は1階部分にしか加入できませんので報酬比例部分の年金は本来貰うことができませんが当法人に加入することでそれが可能となります。

Q7 個人社保(当法人)と他社との違いは?

A7 当法人では月々の保険料を最低限に抑え、個人事業主の皆様のご負担を軽減することを目的の一つとしています。保険料率は標準報酬月額で決まりますので報酬が高ければ厚生年金保険料と健康保険料も高くなりますので将来貰える年金額も上がるわけですが一方で月々のお支払額も増えることになります。将来の年金額と月々のお支払い額どちらに重きを置くかで選択肢が変わってくるということになります。繰り返しになりますが当法人では月々の保険料は最低限に抑え小規模共済等の活用で将来に備える方法も一つなのではと考えております。

Q8 保険料が下がるということは将来の年金額も下がるのでしょうか?

A8 保険料が下がるのは健康保険の金額ですので年金額に影響することはありません。

Q9 実際にどのくらい節約できますか?

A9 一般的に社保は扶養人数が多く年収の高い人ほどメリットが大きく、厚生年金は配偶者を扶養に入れることで保険料がかからないというメリットがあります。このことから独身で収入が低めの方は節約額が少なくなります。あくまで概算ですがいくつかモデルケースを紹介しておきますのでご参考になさってください

【モデルケース1】

メリットを最大限受けられる方~月々85,000円年間でおよそ102万円の節約

・年収890万円以上で配偶者が扶養の方

・単身で年収890万以上の方 *月68,000円年間816,000円節約

・年収765万以上で配偶者、子供1名が扶養の方

年収700万以上で配偶者、子供2名が扶養の方

年収657万以上で配偶者、子供3名が扶養の方

【モデルケース2】

あまりメリットを受けられない方

単身年収200万未満の方

Q10 保険料が下がると税金はどうなりますか?

A10 まず給与については当法人の理事報酬は給与所得控除55万円以内ですので税金はかかりませんが他で給与所得がある場合で55万円を超えた場合は所得税と住民税の対象になります。次に削減できた社会保険料についてですがその分だけ控除額が減る為、結果として収入が上がることになりますので所得税・住民税が高くなることがあります。

Q11 国民年金基金について

A11 国民年金基金や付加年金に加入されている方は脱退となりますのでご承知おきください。

Q12 小規模企業共済について

A12 小規模企業共済に現在加入されている方は引き続き継続することができますが社会保険に加入することで新規加入はできなくなりますので注意が必要です。

Q13 iDeCoについて

A13 iDeCoに加入されている方は引き続き継続することができますが第1号被保険者から第2号被保険者へ変更になりますので掛け金が68,000円から23,000円へ変わりますのでご注意ください。

Q14 確定申告は面倒になりますか?

A14 源泉徴収票をお送りいたしますので必要項目(給与所得)をご記入ください。税理士へお願いされている方は源泉徴収票をお渡しください。

Q15 もうすぐ60歳なのですが加入を検討しています。国民年金の支払いが無くなるわけですが、健康保険と国民年金の年間総支払額がいくら以上払っている場合だったらメリットありますか?

A15 扶養に入れることができるご家族分を合わせた国民健康保険料が年間420,000円を超えた場合メリットがございます。

Q16 会費は39500円と書いてありますが、理事報酬はいくらですか?

A16 理事報酬は月額16,500円(70歳未満)となっております。

Q17 70歳でも入れる、と書いてありますが、厚生年金は入れないと思うので、健康保険料いくら以上払っている場合にメリットがあるの?

A17 扶養に入れることができるご家族分を合わせた国民年金保険料概ね230,000円が分岐点となります。それ以上保険料をお支払いであればその分節約できることになります。

Q18 業務執行理事、とはどのような業務がありますか?

A18 月に一度アンケート形式でお答えいただく業務がございます。この業務を行っていただくことで報酬をお支払いいたします。

Q19 加入してから保険証はいつ頃受け取れますか?

A19 概ね1週間から10営業日前後となっております。

Q20 妻(パート)が扶養に入る予定ですが、年間収入いくらまでが扶養対象でしょうか?

A20 まず絶対条件として年間130万円以下(令和6年10月から「従業員51人以上」の会社にお勤めの方は106万円以下となります)130万円以下であっても細かい諸条件がございますので個別にお問い合わせいただければと思います。

Q21 加入月に国民健康保険で既に受診し、3割負担で払ってますが問題無いでしょうか?

A21 当法人では申し込み受理日が資格取得日となりますのでそれ以降国保を使われた場合はお住いの自治体より自己負担分を除いた額の返還請求がございます。

返還した医療費については、切り替えた社保に「領収書」、「 診療報酬明細書」等を添付して、受診日の翌日から2年以内に療養費の申請を行えば、払い戻しを受けることができます。

切り替え期間になるべく余裕をもってご申請ください。やむを得ない事情で加入申請と重なる場合はお渡しする書類を持って健康保険被保険者資格証明書をご自身で請求していただく形となります。

※申込書記入日が保険証の資格取得日になるのでそれ以後国保の保険証は使用できません。

Q22 脱退する場合の手続きについて

A22 当法人では月末締めでの脱退となりますので概ね2週間前までにお申し出ください。健康保険資格喪失書をお送りいたしますので保険証をご返送ください。国保へ再加入される方は翌月1日より14日以内に健康保険資格喪失書をお持ちになり住居地の役所でお手続きください。